「絵画を売却したら税金はどうなるのか?」「確定申告は必要なのか?」このような疑問を持つ方は少なくありません。

この記事では、絵画売却時にかかる税金の基本から、譲渡所得の仕組み、非課税条件、申告の流れ、トラブル回避方法までを順を追って丁寧に解説します。

税金の知識がないまま売却してしまうと、過剰に税金を支払ったり、申告漏れで税務署から指摘を受けたりする可能性があります。リスクを避け、安心して絵画を売却するための情報をぜひご活用ください。

※このブログでご案内している情報は、あくまでご参考としてお役立てください。具体的な税務に関するご判断やお手続きについては、必ず税理士の方にご相談いただき、確認を行いながら進めていただきますようお願い申し上げます。

【重要】絵画売却時の税金の基礎知識と譲渡所得の仕組み

絵画を売るとどんな税金がかかるのかを最初に理解しておきましょう。この章では、譲渡所得の仕組みや課税の種類、計算の基本など、税金の全体像をつかむことができます。

絵画売却にかかる税金の種類

絵画の売却で発生する主な税金は「所得税」です。これは譲渡による所得、すなわち「譲渡所得」として課税されます。譲渡所得は、絵画などの資産を売却して得た金額から、取得費や必要経費などを差し引いた利益部分にかかります。

所有年数で変わる短期譲渡所得・長期譲渡所得

絵画を所有していた期間が5年以下なら「短期譲渡所得」、5年を超えていれば「長期譲渡所得」となります。

短期譲渡所得は総合課税として扱われ、給与などの他の所得と合算されて所得税が決まります。総合課税とは、その年のすべての課税対象となる所得を合計し、その合計金額に応じて税率が段階的に上がっていく「超過累進課税制度」のことです。

一方、長期譲渡所得は課税対象となる金額が1/2に軽減される特別な控除措置があるため、結果的に税負担が軽くなる傾向があります。

以下は、2025年時点の所得税における超過累進課税の税率表です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 〜1,949,000円 | 5% | 0円 |

| 1,950,000〜3,299,000円 | 10% | 97,500円 |

| 3,300,000〜6,949,000円 | 20% | 427,500円 |

| 6,950,000〜8,999,000円 | 23% | 636,000円 |

| 9,000,000〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円〜 | 45% | 4,796,000円 |

出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

譲渡所得の計算式と控除

譲渡所得の計算は、絵画売却にかかる税額を決める重要なステップです。このセクションでは、譲渡所得を算出する正しい計算方法をお伝えします。

譲渡所得は以下の計算式で求められます。

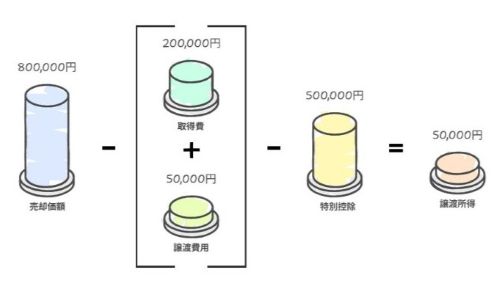

譲渡所得=売却価額−(取得費+譲渡費用)−特別控除(最大50万円)

- 売却価額:絵画の実際の売却価格です。

- 取得費:絵画を購入した際に支払った金額や、購入時にかかった費用(送料・手数料など)も含まれます。

- 譲渡費用:査定料、運送費、オークション出品料など、売却に直接かかった費用です。

- 特別控除:譲渡所得から最大で50万円まで控除可能です。1年間で複数の資産を売却しても、控除額の合計は50万円が上限です。

【例】売却価額が80万円、取得費が20万円、譲渡費用が5万円の場合。

80万円 −(20万円+5万円)− 50万円=5万円

この5万円が課税対象となる譲渡所得です。

これが長期譲渡所得に該当する場合、課税対象額はさらに1/2に軽減され、

5万円 × 1/2 = 2万5千円が課税対象になります。

なお、取得費が不明な場合は「みなし取得費」として、売却価額の5%を取得費とみなすことが可能です。ただし、税額が高くなる傾向があるため、購入記録や証拠書類は保存しておきましょう。

税金がかからない絵画と税金がかかる絵画の違い

絵画の売却には、すべてのケースで税金が発生するわけではありません。この章では、非課税となる条件や、課税対象になる具体的な基準を明確にし、誤解しやすいルールを丁寧に整理します。

非課税の条件と課税対象となるケース

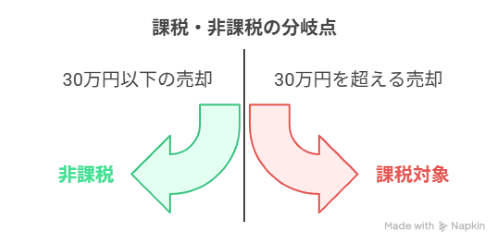

絵画を売却した際に税金がかかるかどうかは、その絵の「資産の種類」と「売却価額」によって異なります。所得税法では、生活に通常必要な動産(生活用動産)の譲渡による所得は非課税ですが、絵画や骨董品、宝石などは例外です。

これらは「書画・骨とうその他これらに類する資産」として、1点あたりの売却額が30万円を超える場合、生活用動産の非課税扱いから除外され、譲渡所得として課税されます。

つまり、家庭に飾っていた絵画であっても、30万円を超えて売却した場合は課税対象となります。一方、30万円以下であれば非課税となるため、事前に査定などで価格を把握しておくことが重要です。

複数の絵を売却した場合の課税ルール

複数の絵画を同一年内に売却した場合でも、1点ごとの売却価額が30万円を超えているかどうかが課税対象の判断基準となります。

たとえば、1点が40万円、もう1点が25万円であれば、40万円の作品については譲渡所得の対象となり、申告が必要です。

たとえ家庭内で飾っていた絵画であっても、売却価額が高額であれば生活用動産とは認められず、課税される可能性が高くなります。また、年間を通じて多数の絵を売却した場合、税務署から「事業性がある」と判断される可能性もあります。

絵画売却時の税金の申告手続きと必要書類

絵画を売却して譲渡所得が発生した場合、確定申告が必要になることがあります。この章では、申告の条件や必要な書類、税務署への対応方法までを詳しく解説します。

確定申告が必要になる条件

絵画の売却によって譲渡所得が発生した場合、原則として確定申告が必要です。会社員の方であっても、給与所得以外の所得が20万円を超える場合は確定申告の義務が生じます。絵画の売却益がこれに該当するならば、確定申告を行わなければなりません。

絵画を売却し譲渡所得が発生した際は、翌年の2月16日から3月15日までの期間に確定申告を行う必要があります。

譲渡所得の確定申告に必要な書類一覧

確定申告には以下のような書類が必要です。

- 所得税申告書

- 譲渡所得の内訳書

- 売却契約書や領収書

- 取得費の証明(購入時の領収書等)

- 譲渡費用の領収書(運送費・仲介手数料など)

これらの書類を整理しておくことで、申告ミスを防ぐことができます。

税務署からの問い合わせと対応の注意点

税務署から問い合わせがあった場合は、冷静に対応することが重要です。絵画売却に関する申告内容に不備や疑義があると、確認の連絡や書類の提出依頼が来ることがあります。特に、高額な絵画や複数点の売却があると、税務署のチェック対象となりやすくなります。

対応を怠ると、追徴課税や延滞税のリスクが高まるため、あらかじめ売却契約書や取得費・譲渡費用の領収書を整理し、スムーズに説明できるようにしておきましょう。不安な場合は、税理士に相談することで専門的なサポートを受けられます。

個人・法人・寄付で異なる絵画の税金事情

この章では、売却前の準備や寄付・贈与など、さまざまなケースにおける税金の知識を紹介します。

売却前に知っておきたい税金のポイント

絵画を売却する前に、購入時の費用(取得費)や売却にかかった費用(譲渡費用)をしっかりと整理しておくと、結果的に譲渡所得が抑えられる場合があります。

なぜなら、譲渡所得は売却価格から取得費と譲渡費用を差し引いた金額で計算されるため、これらの費用を明確にすることで課税対象となる金額が小さくなるからです。絵画を購入した際の領収書を保管しておいたり、売却するためにかかった運送費などを記録しておいたりすれば、それらは取得費や譲渡費用として認められます。

また、売却の時期も税金にかかわる重要なポイントです。たとえば、他の所得との合計額によっては税率が増減する場合があるため、売却のタイミングはよく検討しましょう。

個人・法人で異なる税金の仕組み

美術品の売却における税金の取り扱いは、売却主が個人であるか法人であるかによって大きく異なります。

個人が絵画を売却した場合、その利益は譲渡所得として所得税の課税対象となります。一方、法人が所有する絵画を売却した場合は、法人税や消費税の課税対象となり、個人よりさらに適切な会計処理が求められます。

法人の場合、絵画の種類や使用目的によっては、減価償却費として計上したり、事業に必要な経費として処理したりすることが可能です。たとえば、会社の応接室などに飾る目的で購入した絵画を、税法の規定に従って償却処理することで、売却益が縮小される場合があります。

寄付や贈与に関する税金と控除

絵画を手放す際、売却という直接的な方法以外にも、寄付や贈与といった手段をとる方もいるでしょう。美術館や公益法人など特定の団体へ絵画を寄付した場合、その寄付金は寄附金控除の対象となります。

また、親族に絵画を贈与する場合、年間110万円までの贈与であれば贈与税は課税されません。たとえば、将来的に相続税の課税対象となる可能性のある高額な絵画を、数年に分けて子供や配偶者へ贈与することで相続財産を減らすと、結果的に相続税が少なくなります。

売却だけでなく、寄付や贈与といった選択肢も視野に入れ、長期的な視点での資産管理を検討しましょう。

海外や他の資産と関連する絵画売却における税金の留意点

絵画を売却する場面は国内に限りません。海外での売却や相続・不動産といった他の資産との関係も含めて、税金上の注意点を理解しておくことが大切です。この章では、特殊なケースでの課税リスクや処理方法を整理していきます。

海外で絵画を売却した場合の税務リスク

日本に居住している方が海外で絵画を売却した場合、その売却益は原則として日本の所得税における譲渡所得の課税対象となります。これは「国外財産の譲渡」と呼ばれ、例として海外のオークションでの売却も課税の対象となり得ます。

特に、その年の12月31日時点で1億円相当額を超える国外財産を保有している方は、「国外財産調書」の提出が義務付けられています。この調書の未提出や虚偽記載には、重いペナルティが課せられることがあります。

国際的な資産の移動には複雑な税務上の問題が伴うため、事前に税理士に相談することをおすすめします。

他の資産売却(不動産・骨董品)との関連性

絵画の売却益は、不動産、骨董品、貴金属といった他の資産の売却益と同様に、譲渡所得として扱われます。しかし、これらの資産の種類によって、適用できる特例や控除制度が異なる点に注意が必要です。

たとえば、居住用不動産の譲渡には「居住用財産の3,000万円特別控除」や「特定居住用財産の買換え特例」などが適用される場合がありますが、絵画の譲渡にはこれらの特例は適用されません。同じ年に複数の資産を売却した場合、それぞれの譲渡所得が合算されることで、所得税率が高くなる可能性があります。

したがって、複数の資産の売却を検討している場合は、売却のスケジュールを慎重に検討することが賢明です。

相続・贈与で取得した絵画の売却と税金

相続や贈与によって取得した絵画を売却した場合も、その売却益は譲渡所得として課税されます。この際の取得費は、原則として「被相続人または贈与者がその絵画を取得した時の価額」となります。ただし、取得時の価額に関する資料がない場合は、「みなし取得費」として、売却金額の5%相当額を取得費として計算することになります。

また、相続時に絵画の評価額が高く、すでに相続税を納めている場合には、「相続財産を譲渡した場合の取得費の加算の特例」が適用できることがあります。これは、納付した相続税のうち、その絵画に対応する部分を譲渡所得の計算上、取得費に加算できる制度です。

税務上のリスクを回避するためにも、相続や贈与によって取得した絵画を売却する際には、遺産分割協議書、相続税申告書、贈与契約書などの関連資料を確認しましょう。

■関連記事

【事前対策】絵画売却のトラブル回避と適正な納税のための実践ガイド

絵画の売却に関する税金は、申告の有無や判断ミスによって大きな負担につながることがあります。この章では、よくあるトラブルやその回避方法、事前に確認しておくべきポイントを具体的に解説します。

知っておきたい!絵画売却で陥りやすい税務トラブルと解決策

絵画の売却における最も一般的なトラブルの一つが、申告漏れです。税務署からの指摘を受けて初めて申告義務に気づくケースも少なくなく、その結果、延滞税や過少申告加算税といったペナルティが課されることがあります。

また、売却した絵画が生活用動産であると自己判断し非課税として処理したものの、売却価額が高額(30万円を超える額)であったために課税対象となるケースや、購入時の記録がなく取得費が不明なため、売却額の5%相当額が取得費となる「みなし取得費」が適用され、想定よりも高額な税金が発生するケースも見られます。

これらのトラブルを未然に防ぐためには、売却前に絵画の取得費や売却にかかった費用を丁寧に整理し、判断に迷う場合は必ず専門家(税理士など)に相談することが最も有効な対策です。申告の必要性が曖昧な場合でも、事前に税理士に相談することで、不要なペナルティを回避し、安心して取引を進めることができます。

売却前に確認したい税務チェックリスト

税金に関するリスクを回避し、適正な申告を行うには、売却前の慎重な確認が不可欠です。以下の項目について、売却前に必ずチェックしておきましょう。

- 売却価格の確認:売却しようとしている絵画一点あたりの価格が30万円を超えているか?

- 所有期間の確認:その絵画の所有期間が5年を超えているか(長期譲渡所得に該当するか)?

- 取得費の証明:購入時の領収書や契約書など、取得費を証明できる書類は保管されているか?

- 譲渡費用の確認:絵画の売却に直接かかった費用(運送費、梱包費、仲介手数料、鑑定料など)は明確に把握できているか?

- 過去の申告状況:過去に同様の絵画売却による譲渡所得の申告経験はあるか?

誰でも使える税金シミュレーターと参考事例

近年では、絵画の売却による譲渡所得の概算税額を、簡単な情報入力だけで試算できる「税金シミュレーター」がインターネット上で提供されています。売却価格、取得費、譲渡費用などを入力することで、おおよその納税額を事前に把握できるため、資金計画を立てる上で役立ちます。

ただし、これらのシミュレーターは、個々の状況に応じた他の所得や控除などを考慮できない場合があるため、あくまで参考として活用しましょう。より正確な税額を把握するためには、国税庁の「確定申告書等作成コーナー」を利用し、実際に申告書を作成しながら税額を算出する方法が最も信頼性が高いと言えますが、こちらはある程度の時間と手間がかかります。

また、国税庁のウェブサイト内の「タックスアンサー」や、信頼できる税理士法人のウェブサイトには、美術品や骨董品の売却に関する具体的な事例や税務上の注意点が詳しく解説されています。これらの情報を参考にすることで、ご自身の状況における適切な対応策を検討する上で大いに役立つでしょう。

絵画売却時の税金の知識が安心と利益を守る

絵画の売却は、ただの資産整理にとどまらず、税金の扱いを正しく理解することで利益を守ることにもつながります。この記事では、絵画売却にかかる税金の種類や譲渡所得の計算方法、非課税の条件、確定申告のポイント、さらにはトラブル回避の実践方法まで幅広く解説してきました。

税金は事前の準備と正確な知識があるかどうかで、負担の大きさが変わります。一人で判断せず、税理士に相談することが安心への近道です。適切な判断と準備をすることで納得のいく形で絵画を売却しましょう。

美術品買取専門店獏では、絵画をはじめとする美術品の無料査定や、ご自宅などへの出張買取も承っております。初めての方も、お気軽にご相談ください。

※このブログでご案内している情報は、あくまでご参考としてお役立てください。具体的な税務に関するご判断やお手続きについては、必ず税理士の方にご相談いただき、確認を行いながら進めていただきますようお願い申し上げます。